税制非適格SOの概要

最終更新日:2021年5月30日

税制非適格ストック・オプションとは税制適格要件を満たさないストック・オプションとして整理されており、主に以下の特徴があります。

・行使時に給与課税(住民税を含めると最高税率55%)

・税制非適格SOの類型は主に下記2パターンに分けられる

①最初から税制非適格SOとして設計されるケース

(退職金型の1円ストック・オプション等)

②税制適格SOとして発行したものが、途中で適格要件を満たさなくなった結果として税制非適格になるケース(いわゆる適格崩れ)

ベンチャー企業において税制非適格SOを使うべきシチュエーションは限定的であり、例えば付与したい相手が社外アドバイザーなどのため税制適格要件を満たさない場合は、有償ストック・オプションで代替するような対応が多いと言えます。

その理由としては、やはり非適格SOが行使時に給与課税される点にあり、SO行使時点ではまだキャッシュインが無いにも関わらず課税されてしまい、かつ、給与所得として高い税率が課せられているためです。

税制非適格SOの税務

最終更新日:2021年5月30日

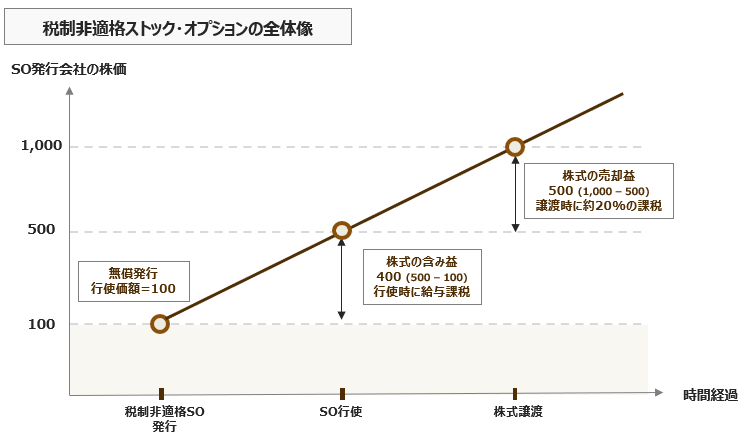

税制非適格SOの税務(付与対象者側)を図示すると以下のようになります。

・税制非適格SOの付与時(通常は無償発行):課税無し

・SO行使時:「行使時点の株価 – SO行使価額」に対して給与課税(最高税率55%)

・株式売却時:「売却時点の株価 – SO行使時点の株価」に対して譲渡課税(約20%)