有償ストック・オプションの概要

有償ストック・オプションとは、有償発行される新株予約権のうちインセンティブ・プランとしての意味合いが強いものを指します。

無償発行型のストック・オプションと比較した場合の特徴としては下記が挙げられます。

・新株予約権の発行に伴い、発行会社に対価が払い込まれる

・上記に伴い「発行価額」という、無償発行型には無いパラメータが発生

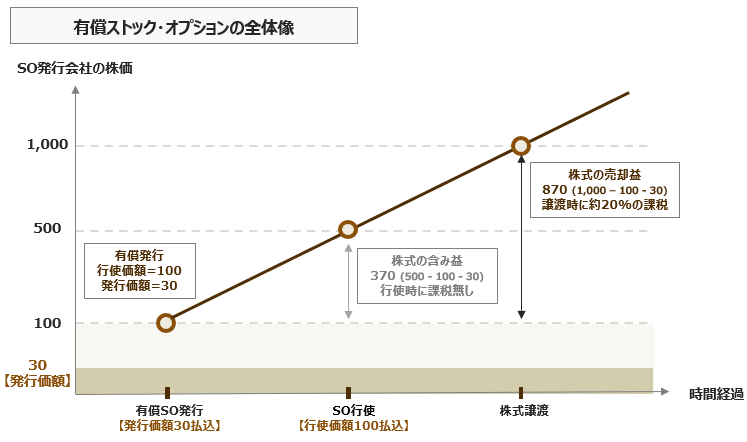

有償SOの全体像を図示すると以下のようになります。

有償SOの会計処理

上場企業については、2018年1月12日に企業会計基準委員会(ASBJ)から公表された、

実務対応報告第36号

「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」

に基づき会計処理を行います。

本会計基準の対象となるのは一定の行使条件が付された有償新株予約権であり、具体的には下記のように記載されています。

本実務対応報告は、企業がその従業員等に対して権利確定条件が付されている新株予約権を付与する場合に、当該新株予約権の付与に伴い当該従業員等が一定の額の金銭を企業に払い込む取引(当該取引において付与される新株予約権を「権利確定条件付き有償新株予約権」という。以下同じ。)について、必要と考えられる会計処理及び開示を明らかにすることを目的とする。

上場企業の会計処理(要旨)

BS:発行時に有償新株予約権の払込金をBSに新株予約権として計上

PL:有償新株予約権の権利行使が確定(失効)するまでの期間において費用計上

費用計上額:有償新株予約権の公正な評価額から払込金額を控除した金額のうち、当期に発生した額

公正な評価額:ブラック・ショールズ式や二項モデルで算定される新株予約権の評価額

非上場企業の会計処理(要旨)

BS:発行時に有償新株予約権の払込金をBSに新株予約権として計上

PL:本源的価値が発生していない限り、費用計上なし

本源的価値:一般的には「時価 - 行使価額」で計算される価値

例)

・時価100、行使価額100の場合は本源的価値なし→費用処理なし

・時価100、行使価額80の場合は20の本源的価値あり→20を費用処理

本源的価値の会計基準上の表現は下記となります。

未公開企業については、ストック・オプションの公正な評価単価に代え、ストック・オプションの単位当たりの本源的価値の見積りに基づいて会計処理を行うことができる。この場合、本会計基準の他の項で「公正な評価単価」を、「単位当たりの本源的価値」と読み替えてこれを適用する。この結果、特に第 6 項(1)の適用に関しては、付与日現在でストック・オプションの単位当たりの本源的価値を見積り、その後は見直さないこととなる。

企業会計基準第 8 号「ストック・オプション等に関する会計基準」

ここで、「単位当たりの本源的価値」とは、算定時点においてストック・オプションが権利行使されると仮定した場合の単位当たりの価値であり、当該時点におけるストック・オプションの原資産である自社の株式の評価額と行使価格との差額をいう。

有償SOの会計処理-設例解説

有償ストック・オプションの会計処理について

実務対応報告第36号

従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い

に基づく設例解説をします。

有償SOに関する上場企業と未上場企業の取り扱いの差異

まず、上場企業と未上場企業の会計処理比較は下表のとおりであり、

未上場企業の場合、本源的価値がない限り費用処理は不要と整理されます。

| 項目 | 上場企業 | 未上場企業 |

| 有償SO発行に伴う払込額 (発行価額に相当する金額) | 新株予約権としてBS計上 | 新株予約権としてBS計上 |

| 費用処理の有無 | 「有償SOの公正評価 – 払込額」 を対象勤務期間にわたり費用処理 | 有償SOに本源的価値がない限り (行使価格が時価以上の場合)、 費用処理無し |

有償SO費用処理の設例

前提条件

1.有償新株予約権1個の行使につき1株発行

2.有償新株予約権の付与個数:800個

3.新株予約権の行使価額:600円/個

4.新株予約権の公正な評価額:100円/個(=株)

5.付与日における見積失効数:768個

6.対象勤務期間(付与日から権利確定日):29ヶ月

補足説明

「3.新株予約権の行使価額」

有償ストック・オプション発行時点の時価(上場企業であれば前日終値etc)として設定されることが多い。

「4.新株予約権の公正な評価額」

業績条件を考慮しない新株予約権の公正な評価額として、ブラック・ショールズ法または二項モデルによって算定されることが多い。

「5.付与日における見積失効数」

有償新株予約権に付される行使条件により見込まれる失効数を

モンテカルロ・シミュレーション等により算定する。

(行使条件が厳しい→見積失効数が増える→有償SO発行に伴う払込額が下がる)

「実務対応報告第36号」に記載の行使条件は以下のとおり:

①業績条件:X4年3月期の営業利益が10 億円を超えること

②勤務条件:行使時において従業員の地位にあること

有償SO付与日時点の会計処理

有償新株予約権の付与に伴う、従業員からの払込金額を新株予約権としてBS計上

払込金額の計算:

新株予約権の公正評価額 100円/個 × (SO発行数800個 – 失効見込768個) = 3,200円

| 借方 | 貸方 |

|---|---|

| 現預金 3,200 | 新株予約権 3,200 |

権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金額を、純資産の部に新株予約権として計上する。

実務対応報告第36号5項(1)

付与日以降の処理 – ①失効数の見積に変化がない場合

仕訳無し

補足説明

毎期計上する「株式報酬費用」の計算式は以下の通り(付与から5ヶ月経過の場合):

(公正な評価単価100円/個×32個 - 本新株予約権の払込額3,200円)×(5ヶ月 ÷29ヶ月)

上記計算式より、

失効数の見込を反映したSO個数である32個に変動がなければ費用処理無し

となる。

付与日以降の処理 – ②失効数の見積に変化が生じた場合

業績条件を満たす可能性が高くなったことにより、

有償SOの失効見積数に重要な変動が生じた場合、費用処理する。

このとき計上する「株式報酬費用」の計算式は以下の通り:

(公正な評価単価100円/個 x 800個 - 本新株予約権の払込額3,200円)

- 過去の費用計上額

= 80,000円 – 3,200円 – 0円(過去の費用計上額が無い場合)

= 76,800円

| 借方 | 貸方 |

|---|---|

| 株式報酬費用 76,800 | 新株予約権 76,800 |

補足説明

業績条件の設定によるSO見積失効数768個が、時の経過により「業績条件を満たす可能性が高くなった」ため、ゼロ個になる。

その結果、当初発行数800個のすべてが行使される見込となり、この部分につき株式報酬費用としての費用計上が求められる。

権利行使時の処理

「新株予約権計上した金額 + 権利行使による払込額」を資本に振り替える。

設例の内訳:

新株予約権計上した金額 = 発行時3,200円 + 費用処理時76,800円 = 80,000円

権利行使時払込額 = 行使価額600円/個 x 800個 = 480,000円

| 借方 | 貸方 |

|---|---|

| 現預金 480,000 | 資本金 560,000 |

| 新株予約権 80,000 |

権利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行した場合、新株予約権として計上した額のうち、当該権利行使に対応する部分を払込資本に振り替える

実務対応報告第36号6項(1)