税制適格SOの概要

税制適格ストック・オプションとは、租税特別措置法に定められた税制適格要件を満たしたストック・オプションのことであり、主に下記の特徴があります。

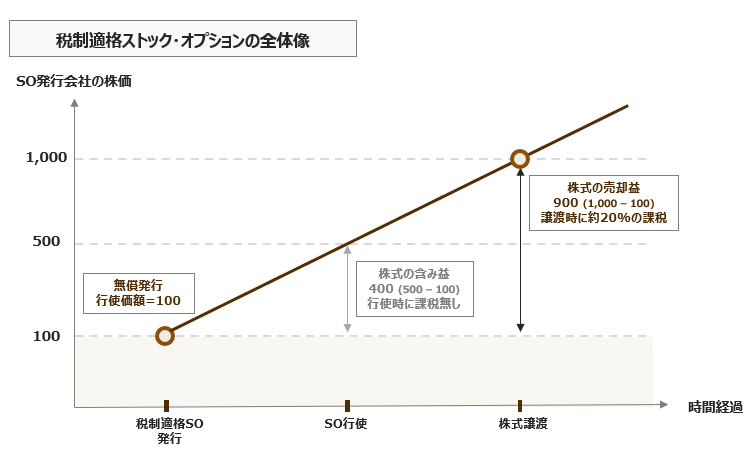

・無償発行

・株式売却時に20%程度の課税(SO行使時に課税無し)

ベンチャー企業では税制適格要件を満たす相手(大株主ではない取締役、従業員等)には税制適格SOを付与するのが一般的なインセンティブ設計と考えられており、全体像を図示すると以下のようになります。

税制適格SOを発行する際に決定すべき最も重要なパラメータは権利行使価額であり、「発行時点の株価以上」という要件があるため、実務的には発行時点の株価をそのまま行使価額とすることが一般的です。

この株価につき、SOの転換先が普通株式であることから、特に種類株式を発行してVC等から資金調達をしている場合につき、普通株式と種類株式の株価にどのような差異が生じ得るかが一つのテーマとなります。

一番わかりやすい設計としては「直近ラウンドの種類株式の株価」をそのまま行使価額にすることですが、種類株式はさまざまな優先条項を前提として評価されており、その株価は普通株式より高いという考え方もあります。

また、付与対象者からすると行使価額はなるべく低い方がインセンティブとしての効果が大きいことから、行使価額として設定される株価のあり方については、様々な議論がなされています(本サイトでは「ベンチャー株価算定の必要性」にてこの論点を扱っています)

税制適格要件

税制適格ストック・オプションの税制適格要件は租税特別措置法に定められており、下記の8項目に集約されます。

①無償発行

会社法238条2項に基づく無償発行であること

②付与対象者の要件(社内者要件、大口株主除外要件)

・発行会社またはその子会社の取締役、執行役、使用人であること

・新株予約権の付与決議時に大口株主に該当しないこと

大口株主とは、未上場企業(非公開会社)の場合、発行済み株式数の3分の1超を有する者を指します。そのため、例えば34%以上を所有しているようなファウンダー株主などが税制適格の対象外となります。また、大口株主の特別関係者(親族や配偶者)も税制適格の対象外とされています。

なお、「使用人」要件に明確な規定はありませんが、一般的には発行会社との雇用契約の有無で判定するものと考えられています。

③権利行使期間(2年~10年要件)

税制適格SOの権利行使可能な期間は、付与決議の日から2年経過後、かつ、付与日から10年以内とする必要があります。

また、実際の税制適格SO発行にあたってはベスティング条項を検討することがあります。ベスティングとは例えば、「SO行使可能期間の開始から1年後までは50%行使可能、2年目以降は100%行使可能」のように、SO行使可能割合を段階的に引き上げる設計です。

税制適格要件は「2年~10年」であり、これをさらに厳しくすることは問題ないと解釈されているため、例えば「行使可能になるのは2年後または上場の遅い方」のようにすれば2年経過しても上場していなければ行使不可となります。また、仮に3年後に上場したとしても、上記のベスティング条項と組み合わせることにより、即時に100%行使は出来ない形にして、インセンティブ効果と長期のリテンションを両立させるような設計が考えられます。

④SO譲渡制限

新株予約権につき、譲渡禁止の規定が付されている必要があります。

⑤行使価額の限度額(年間1,200万円上限)

税制適格SOを行使して株式を取得する際、SO行使価額の合計額が年間1,200万円以内である必要があります。

SO行使価額はあくまで税制適格SOを発行した際に設定された行使価額であり、SO行使するタイミングの株価ではありません(行使価額100の税制適格SOを、株価500の時に行使したら、判定対象とされるのはあくまで行使価額の100)。

この要件は、バリュエーションが上がったベンチャー企業において実質的な制限となることもあり、その場合に、行使価額の上限設定がなく基本的には自由設計である有償新株予約権が採用されることもあります。

⑥権利行使価額要件(SO行使価額が時価以上)

SOの行使価額がSO発行時の時価以上である必要があります。

例えば、SO発行時の時価(株価)が100であれば、SO行使価額は100以上で設定する必要があります。この点、100以上であれば200でも300でも問題はありませんが、一方で行使価額が高いということはそれだけインセンティブ効果が低い(付与対象者から見て将来のキャピタルゲインが減る)ため、特段の事情が無い限りは「時価=行使価額」とすることが一般的と言えます。

⑦保管委託要件

税制適格SOを行使して取得される株式は証券会社等に管理保管を委託する必要があります。

この点、上場後にSO行使されるのであれば、すでに証券会社による株式の管理保管がなされているため通常は問題になりませんが、未上場企業の場合は問題になることがあります。

具体的なシチュエーションとしては、税制適格SOを発行後にM&Aなどによるexitがなされた結果、発行済みのSOを生株にした上で買い取りたいという買い手の意向が発生した場合が考えられます。

このケースでは、証券会社に管理保管を委託していない状況でSOを生株にしてしまうとその時点で税制適格要件を満たさなくなり、非適格SOとして給与課税されることとなります。

当初想定のIPOとは異なるイベントが発生したため税制非適格になってもやむなしという考え方もある一方、証券会社によってはこのようなケースへ対応する場合もありますので、全体の状況を見ながらの検討が必要となります(証券会社の対応としてはアイザワ証券によるこちらのサービスが有名です)。

⑧法定調書の提出要件

税制適格新株予約権の付与に関する法定調書を、付与日の翌年1月31日までに、税務署に提出する必要があります。

顧問税理士と連携しながら税制適格SOを発行していれば特段問題になることはありませんが、税制適格SOを複数回発行しているような会社の場合、社内対応および法務顧問との間で業務完結すると、法定調書の処理が漏れる可能性があるため留意が必要です。