税制適格SOの概要

最終更新日:2021年5月30日

税制適格ストック・オプションとは、租税特別措置法に定められた税制適格要件を満たしたストック・オプションのことであり、主に下記の特徴があります。

・無償発行

・株式売却時に20%程度の課税(SO行使時に課税無し)

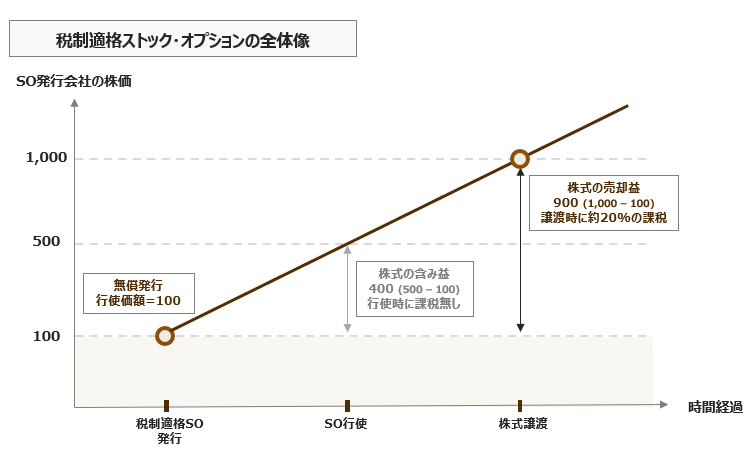

ベンチャー企業では税制適格要件を満たす相手(大株主ではない取締役、従業員等)には税制適格SOを付与するのが一般的なインセンティブ設計と考えられており、全体像を図示すると以下のようになります。

税制適格SOを発行する際に決定すべき最も重要なパラメータは権利行使価額であり、「発行時点の株価以上」という要件があるため、実務的には発行時点の株価をそのまま行使価額とすることが一般的です。

この株価につき、SOの転換先が普通株式であることから、特に種類株式を発行してVC等から資金調達をしている場合につき、普通株式と種類株式の株価にどのような差異が生じ得るかが一つのテーマとなります。

一番わかりやすい設計としては「直近ラウンドの種類株式の株価」をそのまま行使価額にすることですが、種類株式はさまざまな優先条項を前提として評価されており、その株価は普通株式より高いという考え方もあります。

また、付与対象者からすると行使価額はなるべく低い方がインセンティブとしての効果が大きいことから、行使価額として設定される株価のあり方については、様々な議論がなされています(本サイトでは「ベンチャー株価算定の必要性」にてこの論点を扱っています)