PPAの定義

最終更新日:2021年5月30日

PPA(Purchase Price Allocation:M&Aにおける取得原価の配分)とは、一般的にはM&A時に発生した「のれん」を認識可能な無形資産に振り分けることを言い、正確には「PPA目的の無形資産評価」と表現されます。

PPA目的の無形資産評価については、日本公認会計士協会が2016年に公表した『経営研究調査会研究報告第57号 無形資産の評価実務 -M&A 会計における評価とPPA 業務-』(以下「研究報告」)に実務的な基本方針が記載されています。

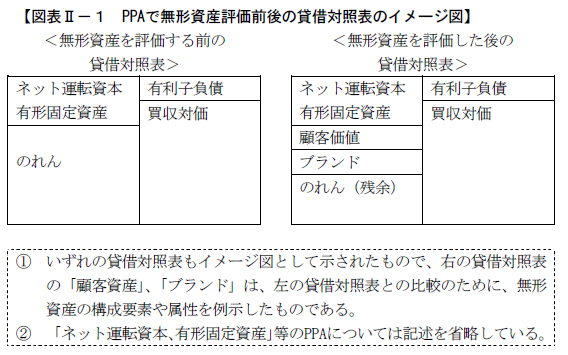

研究報告の中では、無形資産評価の前後におけるBSイメージ(のれんの内訳として顧客価値・ブランドが無形資産として計上されるイメージ)として下図が掲載されています。

PPAの目的

最終更新日:2021年5月30日

研究報告において、「無形資産の評価目的の例」が下表のように掲載されており、PPAもここに含まれています。

| 目的 | 内容 |

| 取引目的 | ① 評価対象となっている無形資産の売買や実施許諾をするため ② 株式譲受・譲渡、合併、株式移転、株式交換等に際して 企業価値評価目的の一環として評価するため |

| 裁判目的 | ① 無形資産の価値を巡る紛争に対応するため ② 株式等の買取価格決定や売買価格決定の一環として無形資産を評価するため ③ 無形資産の評価のために裁判所から鑑定人に選任され、鑑定を実施するため ④ 株式等の評価のために裁判所から鑑定人に選任され、 その際の鑑定対象として無形資産を鑑定するため |

| 会計目的 (PPA目的) | PPAで、M&A会計で受け入れた資産、負債を貸借対照表の科目に配分するため |

| その他の 目的 | ① 会社更生や民事再生等で無形資産を処分するため ② 相続や贈与で無形資産を課税対象として評価するため |

上表の通り、PPA目的の無形資産の評価は、「M&A当事会社が買収対価を資産、負債に配分して財務諸表に計上するために、依頼人からの依頼によって無形資産の価値を評価するもの」として定義されます。