超過収益法の概要

本記事は、日本公認会計士協会『経営研究調査会研究報告第57号 無形資産の評価実務』(以下、「研究報告」)及び特許庁『知的財産の価値評価について』(以下、「知財レポート」)の解説記事として作成しています。

超過収益法は研究報告において下記のように定義されています。

超過収益法は、評価対象となる無形資産に関連して生み出される将来キャッシュ・フローから、当該将来キャッシュ・フローの獲得に貢献する評価対象資産以外の資産(貢献資産)の寄与する部分(キャピタル・チャージ)を控除して超過収益を求め、超過収益の現在価値で評価する方法である。

超過収益法の要旨は下記の3ステップで整理されるでしょう。

①まず「無形資産に関連して生み出される将来キャッシュ・フロー」を想定する

②上記CFから「CF獲得に貢献する資産から発生するキャピタル・チャージ」を控除する

③上記で計算された超過収益を現在価値に割引計算する。

評価上のパラメータ

超過収益法の設例として研究報告では顧客リストの評価をあげており、そこでは下記の評価パラメータが設定されています。

(下表には実際の設定プロセスも要旨として併記)

陳腐化率と耐用年数

| パラメータ | 設定プロセス要旨 |

| 顧客リストの 陳腐化率 耐用年数 | ・顧客の獲得年度別に各顧客の売上高の合計の減少率(幾何平均の複利年率)を算定し、当期の顧客リスト記載顧客売上高の獲得年度別構成比で加重平均を算定したところ、陳腐化率は22.6%であった。 ・耐用年数の算定に当たっては、実務上「1÷陳腐化率」とする方法と、割引後キャッシュ・フロー(以下「CF」)の累計が90%~95%に達する期間をもって耐用年数とする方法がある。 ・本件の場合、前者の耐用年数は1/22.6%≒4年、後者の耐用年数はシミュレーションの結果7年であった。 本件においては、保守的により短い前者の耐用年数(4年)を採用することとした。 |

将来キャッシュ・フローの予測

| パラメータ | 設定プロセス要旨 |

| 顧客リストに関連する将来キャッシュ・フローの予測 | 経営者及び営業部長に対するインタビューを踏まえ、以下の前提の下、顧客リストに関わる ①営業利益から法人税等相当額及び設備投資額を控除し、 ②減価償却費を加え、 ③運転資本増減額を加減して 将来キャッシュ・フローを算定することとした。 |

| 全社売上高 | 全社売上高は事業計画に基づき、 ・今後5年間は、毎期1.2%ずつ成長し、 ・それ以降はおおむね5期後の売上高と同水準で推移する ものとした。(百万円未満切捨) |

| 顧客リストに 関わる売上高 | 顧客リストに関わる売上高は、 ・翌期は足元の受注状況から見通されている金額930百万円とし、 ・以後は過去の平均減少率(陳腐化率)で22.6%ずつ減少する ものとした。 |

| 顧客リストに 関わる営業費用 | 顧客リストに関わる営業費用は、 ・これを変動費と固定費に分け、 ・変動費は変動費率を一定とし、 ・固定費は発生金額を一定とした上で、「全社売上高に占める顧客リストに関わる売上高の比率」で配賦する ものとした。 ただし、ここで用いている変動費率は新規顧客獲得費用を含んだ全社ベースの変動費率であるため、後述のとおり、別途新規顧客獲得費用を足し戻すことが必要である。 減価償却費及び設備投資は均衡する水準で一定残高を維持するとの前提の下、キャッシュ・フローに影響しないものとした。 運転資本増減は、後述のとおり、現在の運転資本残高である1,000百万円が全社売上高の増減率に連動して増減するものとして算定している。 |

| 新規顧客 獲得費用 | 評価基準日時点における既存の顧客リストが算定対象資産であるため、将来の顧客リストの価値は、既存の無形資産には含まれない。 したがって、顧客リストに関する将来CF の算定上、新規顧客獲得費用を負担させてはならない。 しかし、本件においては変動費を新規顧客獲得費用を含んだ全社ベースの変動費率に基づいて算定していることから、変動費には顧客リストに関係しない新規顧客獲得に関連する費用が含まれている。 そこで、顧客リストに関する将来CF の算定上、当該費用を足し戻す調整を行う必要がある。 新規顧客向け販売・マーケティング費用は、経営者及び営業部長に対するインタビューを踏まえ、直近3期平均の新規顧客向け広告宣伝費に対する売上高比率を参考に、売上高比の2.0%とした。 |

キャピタル・チャージ

| パラメータ | 設定プロセス要旨 |

| キャピタル・ チャージ ①前提 | 顧客リストについては、全社の経営資源を使用して売上を獲得しており、キャピタル・チャージを考慮する必要がある。 このとき、運転資本及び有形資産は全て貢献していると認められるほか、取得原価配分において新たに認識することとしたソフトウェアも顧客リストの売上獲得に貢献していると認められる。 そこで、あらかじめソフトウェアの金額を評価しておき、当該評価額に基づいてキャピタル・チャージの計算を行うものとする。 また、のれんの一部を構成する人的資産についても、キャピタル・チャージの計算上はこれを評価するものとする。 以下の貢献資産の投下資本残高に、顧客リストに関わる売上高比率及び各資産の暫定的割引率を乗じて顧客リストの算定上控除すべきキャピタル・チャージとする。 |

| キャピタル・ チャージ ②運転資本 | 運転資本は、現在の水準である1,000百万円が全社売上高の増減率に連動して増減するものとして算定 |

| キャピタル・ チャージ ③有形資産 | 有形資産は、現在の水準である500百万円が全社売上高の増減率に連動して増減するものとして算定 |

| キャピタル・ チャージ ④ソフトウェア及び人的資産 | ソフトウェア及び人的資産は先行する評価額に基づき12百万円及び54百万円とし、 ・ソフトウェアについては償却見合いの新規取得により一定残高を維持し、 ・人的資産については売上高に比例して増減する ものとして算定している |

| キャピタル・ チャージ・ レート | WACC、WARA と各資産の相対的リスクを勘案し、 ・運転資本1% ・有形資産4% ・ソフトウェア6% ・のれんの一部を構成する人的資産8% とする。 |

割引率・節税効果

| パラメータ | 設定プロセス要旨 |

| 割引率 | 加重平均資本コスト(WACC)及び各資産のリスクを踏まえた加重平均資産利益率(WARA)を分析した結果、顧客リストの割引率は10%とする。 |

| 節税効果 | 本件顧客リストは、税務上の取得価額がゼロであることから、税務上の資産調整勘定の一部を構成し、5年で均等償却されると考えられることから、節税効果は毎期20%の償却率を前提に算定する。なお、実効税率は30%としている。 |

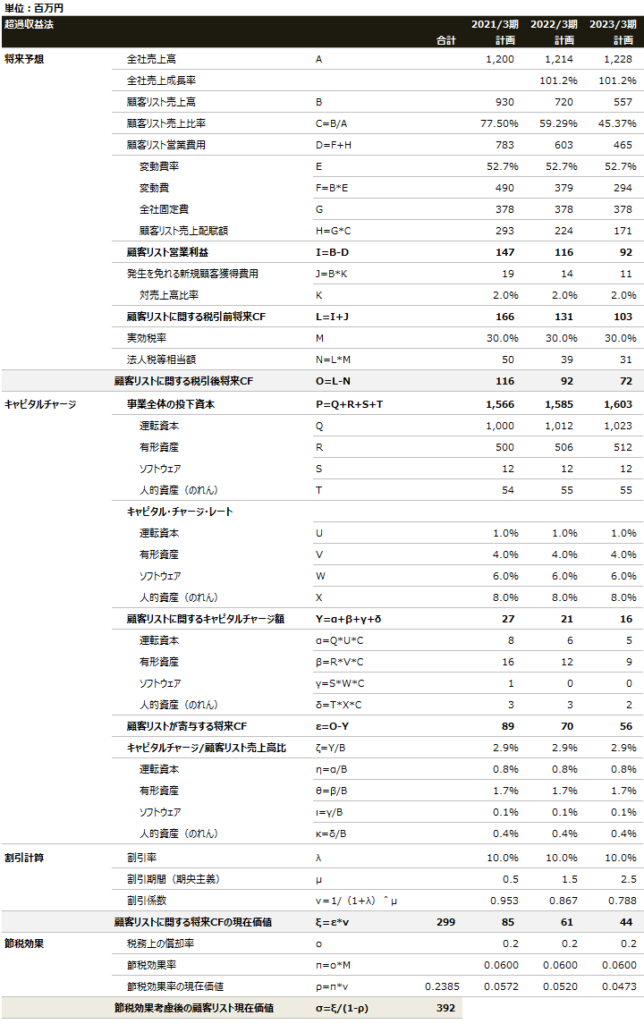

超過収益法の算定過程

研究報告に記載の設例につき、算定過程を図示すると以下のようになります。

(実際の設例は具体的な年数の表記無し。また、設例の評価期間は21年間ではあるものの、視認性の関係および4期目以降は同じ計算ロジックのため将来3期分のみ表示)

算定過程の解説

①顧客リストに関する将来キャッシュ・フローを予測する(O)。

②各貢献資産の投下資本とキャピタル・チャージ・レートを基にキャピタル・チャージを計算し(Y)、顧客リストが寄与する将来キャッシュ・フロー(ε)を計算する。

③設定した割引率(λ)で各年度の顧客リストが寄与するキャッシュ・フロー(ε)を現在価値に割り引き、顧客リストに関する将来キャッシュ・フローの現在価値(ξ)を算定する。

④最後に税務上の償却率から節税効果の現在価値(ρ)を算定し、節税効果考慮後の顧客リスト現在価値(σ)を算定する。

(上表では節税効果の計算を3期分のみ表示しているが、実際は5期分で計算)