ベンチャー株価算定の必要性

スタートアップを含むベンチャー企業においては、VCから多額のエクイティ調達を繰り返し、赤字を出しながらも潤沢な資金を投下し続けて急成長を遂げるケースが多く見受けられます。

このような場合、なにをもって妥当な株価とみなすかは解釈が分かれるところではありますが、基本的には投資家と合意した株価、すなわち企業全体の評価額(バリュエーション)こそが時価であるとみなされるのが一般的です。

また、増資にあたっては種類株が用いられることも多く、一般的にスタートアップの時価は

「直近ラウンドにおける種類株の発行単価 x 発行済み株式数」として、

いわゆるポスト・バリュエーションで推定されることとなります。

一方、例えばストックオプションの行使価格を決定する際に、種類株式の発行を「売買事例」として扱う必要がない旨を経産省が下記の内容でリリースしています。

(ソースURL:https://www.meti.go.jp/report/downloadfiles/g111202a01j.pdf)

一株当たりの価額に関して、未公開会社の株式については、「売買実例」のあるものは最近において売買の行われたもののうち適正と認められる価額とすることとされていますが(所得税基本通達23~35共-9(4)イ)、普通株式のほかに種類株式を発行している未公開会社が新たに普通株式を対象とするストックオプションを付与する場合、種類株式の発行は、この「売買実例」には該当しません。(国税庁確認済)

未上場企業が発行する種類株式に関する研究会(経済産業政策局長主催)

『未上場企業が発行する種類株式に関する研究会報告書』, 2011

上記からもわかる通り、種類株式の内容次第では、普通株式との間に株価の差が生まれ得る解釈がなされており、この観点からもベンチャー株式に関する株価算定の必要性が生じることとなります。

また、税務上の非上場株式評価については、基本的には下記の法人税法基本通達に準拠して判断することとなります。

市場有価証券等以外の株式につき法第33条第2項《資産の評価損の損金不算入等》の規定を適用する場合の当該株式の価額は、次の区分に応じ、次による。

法人税法基本通達9-1-13

(1)売買実例のあるもの当該事業年度終了の日前6月間において売買の行われたもののうち適正と認められるものの価額

(2)公開途上にある株式(金融商品取引所が内閣総理大臣に対して株式の上場の届出を行うことを明らかにした日から上場の日の前日までのその株式)で、当該株式の上場に際して株式の公募又は売出し(以下9-1-13において「公募等」という。)が行われるもの((1)に該当するものを除く。)金融商品取引所の内規によって行われる入札により決定される入札後の公募等の価格等を参酌して通常取引されると認められる価額

(3)売買実例のないものでその株式を発行する法人と事業の種類、規模、収益の状況等が類似する他の法人の株式の価額があるもの((2)に該当するものを除く。)当該価額に比準して推定した価額

(4)(1)から(3)までに該当しないもの当該事業年度終了の日又は同日に最も近い日におけるその株式の発行法人の事業年度終了の時における1株当たりの純資産価額等を参酌して通常取引されると認められる価額

シチュエーション別の評価手法

ベンチャー企業の株価算定が求められる主なシチュエーションと評価手法の組み合わせは下表のように整理されます。

| 株価算定が求められる 主なシチュエーション | 主な評価手法 |

| エクイティ調達時の株価算定 | ・DCF法 ・マルチプル法 |

| ストック・オプション発行のための 株価算定(行使価格の決定目的) | ・DCF法 (普通株・種類株で評価を分ける場合もあり) ・直近取引価格 ・純資産価額 (J-KISS調達を実施している場合は要検討) |

| 資産管理会社への株式譲渡 | ・DCF法 ・純資産法 |

| 相続・贈与等の資産税が関連する行為 | 財産評価基本通達に基づく評価 |

ベンチャーキャピタル法

ベンチャー株式評価において、インカム・アプローチを採用する場合に、将来FCF(Free Cash Flow)を現在価値に割り引くための割引率をどのように設定するかが議論になることがあります。

一般論としては「WACCの決定」で解説したCAPM(Capital Asset Pricing Model:資本資産評価モデル)に基づき算定されたWACCを割引率として採用すべきと考えられますが、実務慣行的に「ベンチャーキャピタル法」と呼称される手法が存在します。

これは、AICPA(米国公認会計士協会)が2004年に公表した

Practice Aid “Valuation of Privately-Held-Company Equity Series Issued as Compensation“

に基づき、米国のベンチャーキャピタル(VC)から集計した下記のIRR(内部収益率≒投資の期待利回り)をそのまま割引率として採用する手法です。

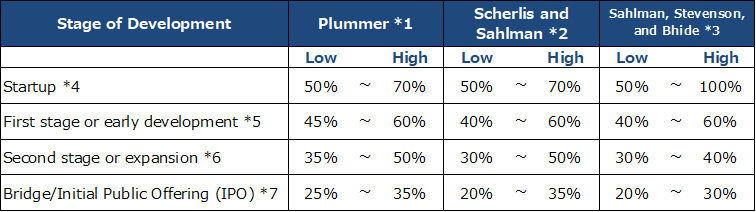

(Practice Aidには統計数値として「Plummer」、「Scherlis and Sahlman」、「Sahlman, Stevenson, and Bhide」の3つの調査結果が掲載されています)

*1 James L. Plummer, QED Report on Venture Capital Financial Analysis (Palo Alto: QED Research, Inc.,1987).

*2 Daniel R. Scherlis and William A. Sahlman, “A Method for Valuing High-Risk, Long Term, Investments:The Venture Capital Method”, Harvard Business School Teaching Note 9-288-006 (Boston: Harvard Business School Publishing,1989).

*3 William A. Sahlman, Howard H. Stevenson, Amar V. Bhide, et al., “Financing Entrepreneurial Ventures,”, Business Fundamental Series (Boston: Harvard Business School Publishing, 1998).

*4 As described in the publications referenced in this table, startup-stage investments typically are made in enterprises that are less than a year old. The venture funding is to be used substantially for product development, prototype testing, and test marketing.

参考和訳:この表で参照されている出版物に記載されているように、「startup-stage」への投資は通常、創業1年未満の企業に対して行われます。ベンチャーによる調達資金は、製品開発・プロトタイプテスト・テストマーケティングに使用されることが想定されます。

*5 As described in the publications referenced in this table, early development-stage investments are made in enterprises that have developed prototypes that appear viable and for which further technical risk is deemed minimal, although commercial risk may be significant.

参考和訳:この表で参照されている出版物に記載されているように、「early development-stage」への投資は、実現可能性があり追加的な技術的リスクが最小限であると見なされる(商業的なリスクは大きいと見なされる)プロトタイプを開発した企業に対して行われます。

*6 As described in the publications referenced in this table, enterprises in the expansion stage usually have shipped some product to consumers (including beta versions).

参考和訳:この表で参照されている出版物に記載されているように、「expansion stage」への投資は、既に顧客向けにプロダクト(ベータ版含む)を出荷済みの企業に対して行われます。

*7 As described in the publications referenced in this table, bridge/IPO-stage financing covers such activities as pilot plant construction, production design, and production testing, as well as bridge financing in anticipation of a later IPO.

参考和訳:この表で参照されている出版物に記載されているように、「bridge/IPO-stage」への投資は、パイロットプラントの建設・生産設計・生産テストなどの活動および後のIPOを見越したブリッジ資金調達を対象としています。

ベンチャーキャピタル法の主なメリットと、適用に際しての要検討事項としては下記を挙げられるでしょう。

ベンチャーキャピタル法の主なメリット

①CAPM理論を用いず割引率を決定できるため実務的に簡便的

②通常、CAPM理論に基づくWACCより相当程度に高い割引率が採用される(フェーズによるものの20%~50%程度)ため、ベンチャー企業が投資家向けに策定した側面もあるアグレッシブな事業計画を前提としても、算定される株価が相対的に低いものとなる(強気の事業計画がインカム・アプローチの範疇において一定程度許容される)

ベンチャーキャピタル法の主な要検討事項

①アメリカのVCによる期待利回りの統計値であり、かつ、AICPAによる公表時点が2004年と古く(参照されている調査結果は1987年から1998年とさらに古い)、そのまま日本のベンチャー企業に適用できるかは要検討

②ベンチャー企業によるアグレッシブな事業計画を許容する高目の割引率を採用した場合、当該割引率が発行体としてのベンチャー企業自身にとってどのような意味をもつのか、すなわちWACCと同意とみなすかハードルレートなのか或いは株価算定のみに用いられる割引率なのかを整理する必要がある。

③投資家が上場企業であった場合、投資時の株価算定に採用されたアグレッシブな事業計画がその後実績と大きく乖離した場合において、投資の成否や減損の兆候判定をどのように考えるべきか、検討が必要となる。